EU-Nachhaltigkeitsberichterstattung

Wie kann mein Unternehmen die Anforderungen der EU Corporate Sustainability Reporting Directive (CSRD) erfüllen? Was benötige ich für die freiwillige Nachhaltigkeitsberichterstattung nach dem VSME-Standard (Voluntary Reporting Standard for SMEs)? Wir von KlimAktiv unterstützen Sie dabei.

Beraten lassen

Allgemeine Infos zur CSRD

Inhalte und Berichtspflicht

Das umfasst die EU-Nachhaltigkeitsberichterstattung

- Allgemeine Angabepflichten, z.B. zu Integration von Nachhaltigkeitsaspekten im Geschäftsmodell und in Governance-Strukturen

- Thematische Angabepflichten entsprechend der ESG-Kriterien (Environment, Social, Governance)

- Umweltaspekte: z.B. THG-Emissionen, Energie- und Wasserverbrauch, Biodiversität etc.

- Soziale Aspekte: z.B. Mitarbeiter:innenbeziehungen, Menschenrechte, gesellschaftliches Engagement etc.

- Governance: z.B. Unternehmensführung und -strategie, Risikomanagement etc.

.jpg)

Berichtspflicht vs. Freiwillige Berichterstattung

Für diese Unternehmen ist die Berichterstattung nach CSRD verpflichtend

- Anzahl der Beschäftigten im Durchschnitt des Geschäftsjahrs > 250

- Nettoumsatz > 50 Millionen Euro

- Bilanzsumme > 25 Millionen Euro

- Die Berichtspflicht gilt nur noch für Unternehmen mit:

- Anzahl der Beschäftigten im Durchschnitt des Geschäftsjahrs >1000 Beschäftigten sowie

- Nettoumsatz >50 Mio. Euro ODER Bilanzsumme >25 Mio. Euro - Der Starttermin der Berichtspflicht für Unternehmen, die ursprünglich ab 2026 oder 2027 hätten berichten müssen, wird auf 2028 verschoben. Damit soll verhindert werden, dass bei verzögerter Umsetzung des „Omnibus Act“ Unternehmen kurzfristig in die Berichtspflicht fallen, später jedoch nicht mehr.

- Zudem sollen die ESRS überarbeitet und vereinfacht werden und es soll, anders als ursprünglich vorgesehen, keine sektorspezifischen Standards geben.

- Allgemeine Angabepflichten, z.B. zu Integration von Nachhaltigkeitsaspekten im Geschäftsmodell und in Governance-Strukturen

- Thematische Angabepflichten entsprechend der ESG-Kriterien (Environment, Social, Governance)

- Umweltaspekte: z.B. THG-Emissionen, Energie- und Wasserverbrauch, Biodiversität etc.

- Soziale Aspekte: z.B. Mitarbeiter:innenbeziehungen, Menschenrechte, gesellschaftliches Engagement etc.

- Governance: z.B. Unternehmensführung und -strategie, Risikomanagement etc.

- Anzahl der Beschäftigten im Durchschnitt des Geschäftsjahrs > 250

- Nettoumsatz > 50 Millionen Euro

- Bilanzsumme > 25 Millionen Euro

- Die Berichtspflicht gilt nur noch für Unternehmen mit:

- Anzahl der Beschäftigten im Durchschnitt des Geschäftsjahrs >1000 Beschäftigten sowie

- Nettoumsatz >50 Mio. Euro ODER Bilanzsumme >25 Mio. Euro - Der Starttermin der Berichtspflicht für Unternehmen, die ursprünglich ab 2026 oder 2027 hätten berichten müssen, wird auf 2028 verschoben. Damit soll verhindert werden, dass bei verzögerter Umsetzung des „Omnibus Act“ Unternehmen kurzfristig in die Berichtspflicht fallen, später jedoch nicht mehr.

- Zudem sollen die ESRS überarbeitet und vereinfacht werden und es soll, anders als ursprünglich vorgesehen, keine sektorspezifischen Standards geben.

Referenzen

Das sagen unsere Kunden:

AOK Hessen

Corporate Carbon Footprint„Durch die Plausibilisierung unserer Klimabilanz konnten wir die Qualität und Aussagekraft unserer Nachhaltigkeitsdaten deutlich stärken. Die Zusammenarbeit mit KlimAktiv war geprägt von hoher Expertise, Verlässlichkeit und praxisnaher Beratung“

Alexandra Ripke, Umweltmanagementbeauftragte der AOK Hessen

RHEINTACHO

Product Carbon Footprint"Bereits 2018 haben wir uns für KlimAktiv als Partner für die Berechnung unseres Corporate Carbon Footprints entschieden, da das Angebot optimal auf die Anforderungen kleiner und mittelständischer Unternehmen wie RHEINTACHO zugeschnitten ist."

Andreas Gombert, Chief Operations Officer bei RHEINTACHO

BKK Dachverband

CO2-Rechner Corporate Carbon Footprint Klimastrategie„Mit KlimAktiv haben wir einen erfahrenen Partner an unserer Seite, der uns methodisch begleitet und den Wissenstransfer zwischen den Betriebskrankenkassen stärkt. So schaffen wir Transparenz und eine belastbare Basis für wirksame Klimaschutzmaßnahmen.“

Dorothee Christiani, Stabsstelle Nachhaltigkeit, BKK Dachverband

DIEFFENBACHER

Corporate Carbon Footprint"Mit KlimAktiv als Partner für die CCF-Bilanzierung wurde ein komplexes Projekt übersichtlich, produktiv und strukturiert umgesetzt. Durch die Erweiterung der Bilanzierung kamen neue Themen auf, bei denen wir jederzeit schnell und hoch kompetent unterstützt wurden."

Felicitas Banthien, Nachhaltigkeitsmanagement bei DIEFFENBACHER

Bad Dürrheimer

Product Carbon Footprint Corporate Carbon Footprint„Als überzeugter Bio-Mineralwasser-Abfüller ist der verantwortungsvolle Umgang mit der Natur für uns existenziell. Bei der Erstellung unseres CCFs und der PCFs arbeiten wir seit langem mit KlimAktiv zusammen und profitieren von der Expertise des Unternehmens entlang der gesamten Climate Journey."

Jürgen Lauble, Umwelt- und Klimaschutzbeauftragter

Vagedes & Schmid

Product Carbon Footprint"Die Zusammenarbeit mit KlimAktiv ermöglicht uns, den Impact unserer Projekte besser kennenzulernen und dies auch in unserer zukünftigen Projektplanung zu beachten."

Sebastian Franke, Project Manager

Arnold Umformtechnik

Corporate Carbon Footprint„Wir arbeiten seit [mehreren] Jahren mit KlimAktiv zusammen, erstellen Klimabilanzen und tauschen uns regelmäßig über das Thema Nachhaltigkeit aus. Ich bin begeistert von der Akribie, mit der das Team arbeitet, von dem Interesse an der Sache und natürlich von der Professionalität.“

Michael Pult, Leiter Marketing & Communications

BFE Institut für Energie und Umwelt

CO2-Rechner"In den letzten Jahren haben wir gemeinsam an verschiedenen Projekten gearbeitet und sind immer wieder von der Professionalität und dem Engagement des KlimAktiv-Teams beeindruckt. KlimAktiv zeichnet sich durch tiefgehendes Fachwissen im Bereich Klimaschutz und Nachhaltigkeit aus."

André Martin, Geschäftsführer Vertrieb & Operations

Lotto Baden-Württemberg

Corporate Carbon Footprint Klimaschutzprojekt„Wir schätzen die Zusammenarbeit mit KlimAktiv und die individuelle Beratung bei komplexen Fragen zum Klimamanagement“

Michael Dohse, Leiter Gebäudetechnik

AOK Baden-Württemberg

Klimastrategie"Verantwortung können wir mit unserer Umweltstrategie 2030 gerade dann übernehmen, wenn wir die Prozesse von Anfang an umweltverträglich organisieren und nicht nur mit Kompensationen reagieren."

Maxana Baltruweit, strategische Umweltmanagerin

GEMA Immobilien Services

CO2-Rechner"Ein wesentliches Instrument und wichtiges Knowhow sind durch die Zusammenarbeit mit KlimAktiv und dem Einsatz Eures CO2 Rechners entstanden, womöglich überhaupt erst möglich geworden. So einen Sprung wünsche ich mir für andere Unternehmen auch. Ist gut für‘s Klima."

Sven Kossyk, Geschäftsführer

Nomad Foods

Corporate Carbon Footprint Klimastrategie„Mit KlimAktiv als Partner konnten wir unsere Klimastrategie weiterentwickeln. Einer unserer Schwerpunkte ist die Reduktion von food waste. Bis spätestens zum Ende des Jahres werden außerdem alle unsere Fabriken auf Grünstrom umgestellt sein. Für die Zukunft haben wir noch viel vor. Die Ziele in unserem Sustainability Report bis 2025 sind erst der Anfang.“

Oliver Spring, Nachhaltigkeitsmanager

Weiling

Product Carbon Footprint Corporate Carbon Footprint„In KlimAktiv haben wir nicht nur einen der wenigen Anbieter mit einer sehr spezifischen Expertise gefunden, sondern auch einen Partner, dessen Werte mit den unseren in Einklang stehen“

Sascha Hinkes, Leiter Einkauf Obst & Gemüse

Die Zeit Verlagsgruppe

Corporate Carbon Footprint„Seit 2019 ist uns KlimAktiv ein guter und kompetenter Partner bei der Berechnung unseres CO2-Footprints und hat uns damit wichtige Inhalte geliefert, wie wir unser Unternehmen nachhaltiger und verantwortungsvoller gestalten können.“

Monica Sawhney, CFO

GLS Bank

CO2-Rechner„Der CO2-Rechner.PRO von KlimAktiv ist wissenschaftlich fundiert und praxisorientiert. Der Rechner erfüllt die Anforderungen der GLS-Bank an ein modernes CO2-Bilanzierungssystem.“

Siegfried Bartsch, verantwortlicher Mitarbeiter

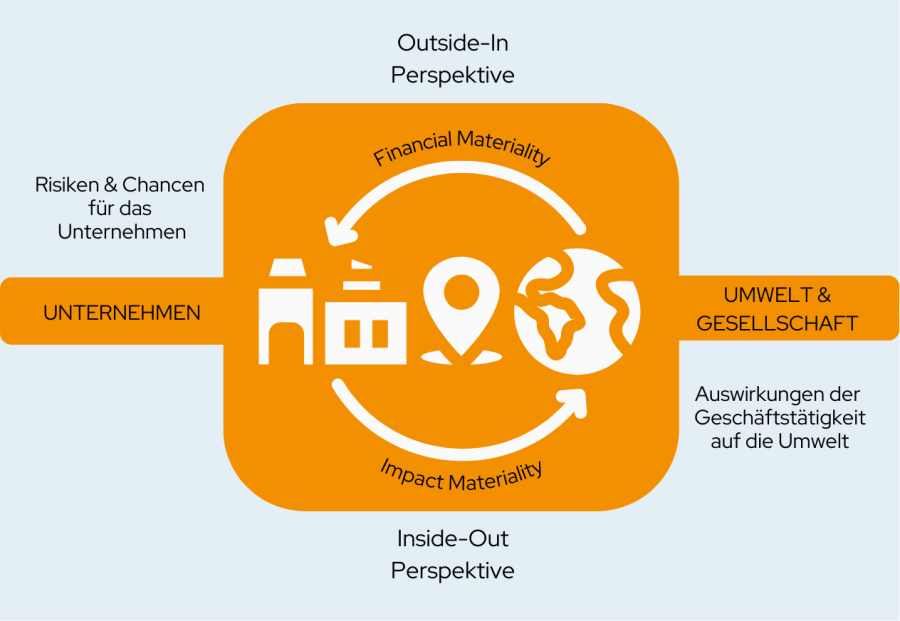

Die doppelte Wesentlichkeit des Klimas

EU-Klimaberichterstattung für Ihr Unternehmen

Fast jede wirtschaftliche Tätigkeit verursacht Treibhausgase und trägt somit zum Klimawandel bei. Zugleich hat die durch den Klimawandel bedingte Zunahme von Extremwetterereignissen wie Dürren, Hitze oder Starkregen Auswirkungen auf die Geschäftstätigkeiten von Unternehmen. Der European Sustainability Reporting Standard (ESRS E1) Klimawandel ist daher bei nahezu jedem berichtspflichtigen Unternehmen wesentlich. Mit unserem Portfolio können wir Sie in allen Punkten des ESRS E1 begleiten, beraten und die notwendigen Grundlagen liefern. Das gilt auch, wenn Sie den freiwilligen VSME-Standard nutzen möchten. Für diesen ist keine doppelte Wesentlichkeitsanalyse erforderlich, stattdessen arbeitet der Standard an mancher Stelle mit „if applicable“-Kriterien, d.h. ein bestimmter Aspekt wird berichtet, wenn er auf das berichtende Unternehmen zutrifft. Auch hier ist die THG-Bilanz Teil der Berichterstattung.

Außerdem werden im CO2-Rechner.PRO die Berechnungen und Daten für Ihr ESRS E1 Reporting bereitgestellt. So ermöglichen wir Ihnen durch CSV-Datenexporte die Übertragung Ihrer KlimAktiv-Ergebnisse in übergreifende CSRD-Managementtools.

© Bild: Doppelte Wesentlichkeitsanalyse by KlimAktiv

CSRD-Ready

Bereiten Sie gemeinsam mit uns Ihre Klimadaten für die CSRD vor

Was beinhaltet die ESRS E1 Klimaberichterstattung?

Der Standard verknüpft die Datengrundlagen aus der THG-Bilanz (Scope 1, 2 und 3) mit der Unternehmensstrategie und untergliedert sich in 9 Angabepflichten. Der Blick ins Unternehmen und nach außen soll zukunftsfähiges Wirtschaften ermöglichen. Gemeinsam werden wir u.a. Risiken und Chancen für Ihr Geschäftsmodell analysieren, die sich aus dem Klimawandel und der Anpassung an diesen ergeben.

Grundlage jeder Klimastrategie

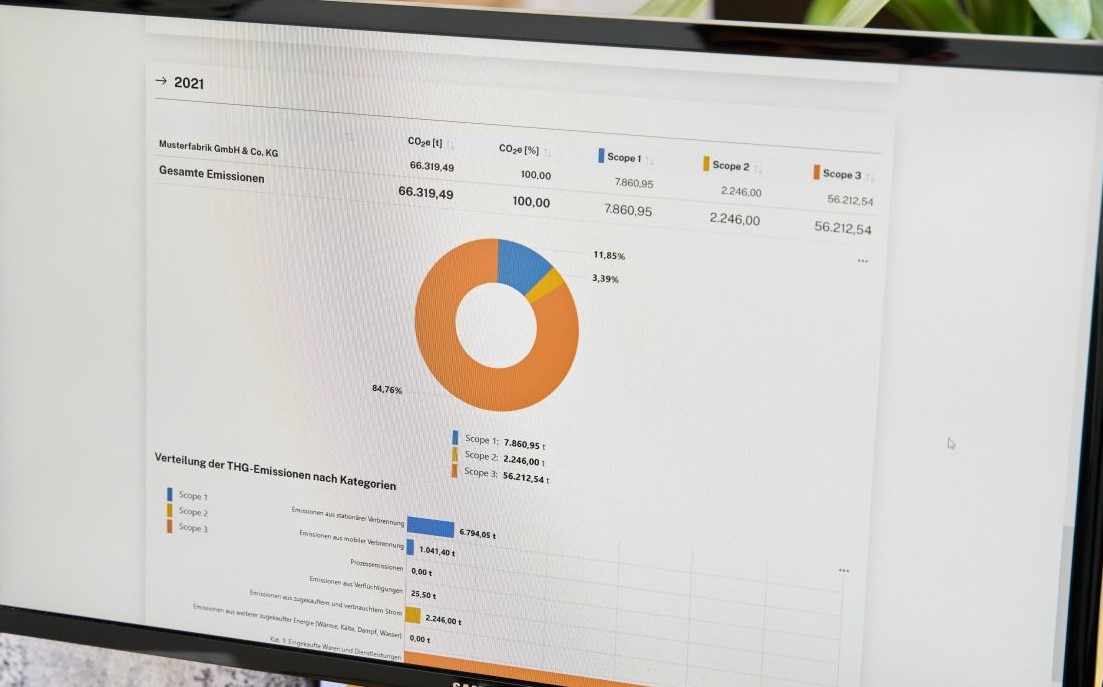

Ein umfangreicher Corporate Carbon Footprint (CCF) bildet die Grundlage für strategische Entscheidungen. Die Analyse aller Scope 3-Kategorien setzt viele Unternehmen jedoch vor große Herausforderungen. In einem Scope 3 Deep Dive-Workshop betrachten wir daher gemeinsam mit Ihnen alle Aktivitäten, die zu berücksichtigen sind. Mit dem CO2-Rechner.PRO lassen sich auf Wunsch die Scope 3 Kategorien berechnen und vollständig screenen, u. a. mit unserem eigenen zertifzierten Faktorensatz.

Sich für die Zukunft aufstellen

Wissenschaftsbasierte Klimaschutzziele auf Grundlage eines umfangreichen CCFs sowie eine Roadmap zur Erreichung dieser sind Teil der Anforderungen von ESRS E1. KlimAktiv unterstützt Sie bei der Entwicklung von Zielen und der Planung von Reduktionsmaßnahmen in unseren Beratungsdienstleistungen und unserer Software.

© Bild: Frank Eppler

Der Standard verknüpft die Datengrundlagen aus der THG-Bilanz (Scope 1, 2 und 3) mit der Unternehmensstrategie und untergliedert sich in 9 Angabepflichten. Der Blick ins Unternehmen und nach außen soll zukunftsfähiges Wirtschaften ermöglichen. Gemeinsam werden wir u.a. Risiken und Chancen für Ihr Geschäftsmodell analysieren, die sich aus dem Klimawandel und der Anpassung an diesen ergeben.

Ein umfangreicher Corporate Carbon Footprint (CCF) bildet die Grundlage für strategische Entscheidungen. Die Analyse aller Scope 3-Kategorien setzt viele Unternehmen jedoch vor große Herausforderungen. In einem Scope 3 Deep Dive-Workshop betrachten wir daher gemeinsam mit Ihnen alle Aktivitäten, die zu berücksichtigen sind. Mit dem CO2-Rechner.PRO lassen sich auf Wunsch die Scope 3 Kategorien berechnen und vollständig screenen, u. a. mit unserem eigenen zertifzierten Faktorensatz.

Wissenschaftsbasierte Klimaschutzziele auf Grundlage eines umfangreichen CCFs sowie eine Roadmap zur Erreichung dieser sind Teil der Anforderungen von ESRS E1. KlimAktiv unterstützt Sie bei der Entwicklung von Zielen und der Planung von Reduktionsmaßnahmen in unseren Beratungsdienstleistungen und unserer Software.

© Bild: Frank Eppler

Unsere Leistungen

So unterstützten wir Sie bei der EU-Klimaberichterstattung

- Bilanzierungsgrundlage: Unseren CO₂-Rechner.PRO und unsere Dienstleistungen fußen auf dem Greenhouse Gas Protocol (GHG Protocol), welches zugleich als Basis für die Klimaberichterstattung im Rahmen der CSRD und VSME dient. So können die Daten entsprechend ESRS E1 ausgegeben werden.

- Vollständigkeit in Scope 3: Unser CO₂-Rechner.PRO erleichtert die vollständige Erfassung aller fünfzehn Scope 3-Kategorien. Zudem haben wir eine Methode für Spend Based-Faktoren entwickelt, welche durch GUTcert zertifiziert wurde, so wird zusätzlich die ausgabenbasierte Bilanzierung ermöglicht (Spend Based-Methode)

- Transparent und detailliert: Im Tool können Emissionen und Energieverbräuche bis auf Aktivitätsebene heruntergebrochen werden, um auf dieser Basis effektiv Reduktionsmaßnahmen zu planen. Emissionsfaktoren stellen wir transparent dar, so berichten Sie CSRD- und VSME-konform.

- Ziele und Maßnahmen: Gemeinsam mit Ihnen planen wir langfristig die klimafreundliche Transformation für Ihr Unternehmen. Wir unterstützen Sie bei der Entwicklung Ihres Dekarbonisierungspfads und Schritt für Schritt auf Ihren Weg zu Null Emission.

- Begleitung im Prozess: Unser Ziel ist Know-How bei unseren Kunden aufzubauen, damit Sie Ihre Klimamanagement selbstständig steuern können. Neben Service und Support bieten wir unseren Kunden exklusive Online-Sprechstunden zur Vernetzung untereinander und informieren dabei über EU-Berichterstattungsthemen und aktuellen Entwicklungen.

- Berichte und Datenexporte: Unser Tool ermöglicht konsolidierte und projektgenaue Berichte und Datenexporte, so ist die Übertragung Ihrer KlimAktiv-Ergebnisse in übergreifende ESG-Managementtools ganz einfach.

© Bild: Jan Potene

Vorteile

Welche Vorteile bietet die EU-Klimaberichterstattung für Ihr Unternehmen?

Die transparente und vergleichbare Klimaberichterstattung – ob verpflichtend oder freiwillig - bietet viele Chancen für Ihr Unternehmen:

- Eine transparente, offene Kommunikation der Klimastrategien und der ergriffenen Maßnahmen zur THG-Reduktion erhöht die Glaubwürdigkeit. So sind Sie auch besser auf zukünftige regulatorische Anforderungen vorbereitet.

- Stakeholder legen zunehmend Wert auf nachhaltige und klimafreundliche Geschäftsmodelle. Der ESRS E1 hilft Ihnen, klare Informationen über ihre Klimaperformance zu liefern.

- Die Berichterstattung über klimabedingte Risiken ermöglicht es Ihnen, sich besser auf mögliche Folgen des Klimawandels vorzubereiten und entsprechende Maßnahmen zur Risikominderung zu ergreifen.

Unser Expertenteam berät Sie gerne

Wie sieht Ihr Weg zu null Emissionen aus? Gerne definieren wir eine auf Ihr Unternehmen zugeschnittene Klimastrategie. Kontaktieren Sie uns für ein passendes Angebot.

Unsere Leistungen

Starten Sie mit uns Ihre Klima Journey

Klima Bilanz

Mit unseren Tools und Dienstleistungen messen Sie Ihre unternehmerische Klimawirkung: der erste Schritt für sinnvollen Klimaschutz.

Klima Strategie

Von der Vision zum Handeln: wir erarbeiten mit Ihnen eine zukunftsweisende Klimastrategie.

Klima Kommunikation

Ihr Weg zu Null Emission: wir helfen Ihnen, Ihr Engagement zu kommunizieren.

Gemeinnützige Klima Aktion

Aktiv den Klimaschutz voranbringen: mit geeigneten Klimaschutzmaßnahmen.